Αγοραπωλησίες ακινήτων, αφορολόγητες γονικές παροχές και δωρεές, φορολογούμενοι με επιστροφές φόρων, υποθέσεις που προέκυψαν έπειτα από εισαγγελική παραγγελία αλλά και ανοιχτές υποθέσεις της τελευταίας τριετίας έχει βάλει στο μάτι ο ελεγκτικός μηχανισμός της ΑΑΔΕ.

Ψηλά στη λίστα των φοροελεγκτών βρίσκονται 900 μεγάλες υποθέσεις φοροδιαφυγής, οι οποίες σχετίζονται με ανοίγματα τραπεζικών λογαριασμών, επεξεργασία κατασχεμένων στοιχείων και αρχείων, κυκλώματα έκδοσης και λήψης εικονικών φορολογικών στοιχείων, ηλεκτρονικό εμπόριο, πλατφόρμες delivery, απάτες ΦΠΑ και ενδοκοινοτικό εμπόριο.

Για τον έλεγχο όλων των υποθέσεων θα εφαρμοστούν κριτήρια ανάλυσης κινδύνου, ένα αυτοματοποιημένο μοντέλο τελικής μοριοδότησης αλλά και στοιχεία από εσωτερικές και εξωτερικές πηγές πληροφόρησης που έχει στη διάθεσή της η ΑΑΔΕ. Υποθέσεις που συγκεντρώνουν την υψηλότερη μοριοδότηση ελέγχονται κατά προτεραιότητα.

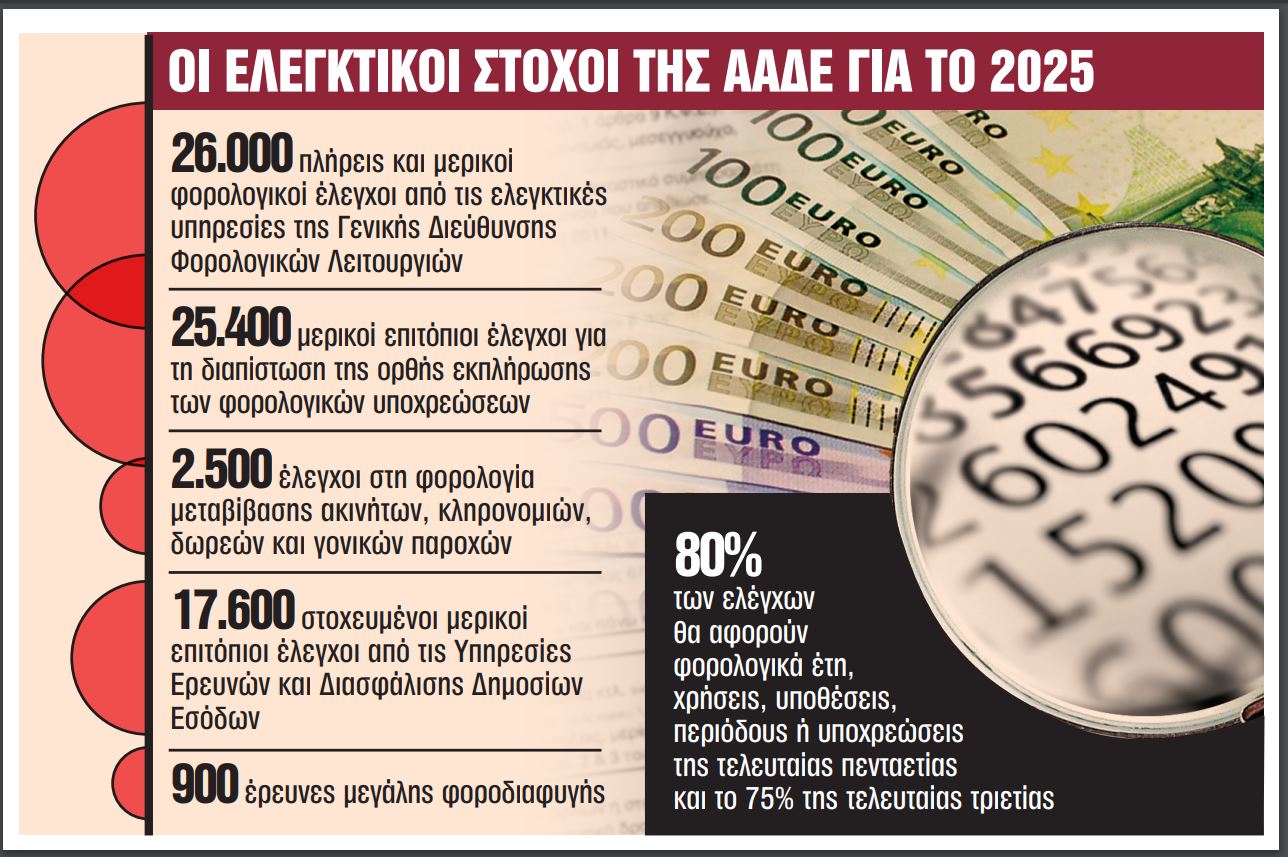

Σύμφωνα με τον σχεδιασμό της ΑΑΔΕ, φέτος θα διενεργηθούν τουλάχιστον 72.400 φορολογικοί έλεγχοι, με το βάρος να πέφτει στις «φρέσκες» υποθέσεις, υποθέσεις φορολογίας ακινήτων και μεγάλης φοροδιαφυγής.

Με απόφασή του, ο διοικητής της ΑΑΔΕ Γιώργος Πιτσιλής δίνει νέες οδηγίες ζητώντας μεταξύ άλλων να ελεγχθούν:

¢ Υποθέσεις φορολογίας μεταβίβασης ακινήτων, κληρονομιών, δωρεών και γονικών παροχών οι οποίες παραγράφονται στις 31 Δεκεμβρίου 2025 και αφορούν ακίνητα τα οποία δεν εντάσσονται στο αντικειμενικό σύστημα προσδιορισμού αξίας και δεν έχει γίνει δεκτή από τον φορολογούμενο η προεκτίμηση – προσωρινή αξία της ΔΟΥ/ΟΚ.

¢ Εκθέσεις έρευνας των Υπηρεσιών Ερευνών και Διασφάλισης Δημοσίων Εσόδων (ΥΕΔΔΕ).

¢ Πορισματικές εκθέσεις που διαβιβάζονται στην ΑΑΔΕ από τη Διεύθυνση Ερευνών Οικονομικού Εγκλήματος.

¢ Υποθέσεις επιστροφών φόρων.

¢ Φορολογούμενοι με επιστροφές ΦΠΑ και επιχειρήσεις που έλαβαν επιστροφή φόρου εισοδήματος, χωρίς έλεγχο.

¢ Υποθέσεις που προέκυψαν από εισαγγελικές παραγγελίες.

¢ Υποθέσεις ενδοκοινοτικών συναλλαγών (VIES) και υποθέσεις που αφορούν ανακλήσεις αδειών λειτουργίας γραφείων ή υποκαταστημάτων αλλοδαπών εταιρειών που έχουν εγκατασταθεί στην Ελλάδα.

¢ Υποθέσεις αμοιβαίας διοικητικής συνδρομής κατόπιν αιτήματος.

Ο φοροελεγκτικός μηχανισμός θα «ξεσκονίσει»:

¢ 485 υποθέσεις ερευνών φοροδιαφυγής που σχετίζονται με ανοίγματα τραπεζικών λογαριασμών, επεξεργασίες κατασχεμένων στοιχείων και αρχείων, κυκλώματα έκδοσης και λήψης εικονικών φορολογικών στοιχείων, επεξεργασίες ψηφιακών αρχείων κ.λπ.

¢ 105 υποθέσεις ερευνών αξιοποίησης νέων πληροφοριών και δεδομένων.

¢ 155 υποθέσεις ειδικών ερευνών στον τομέα του ηλεκτρονικού εμπορίου, των πλατφορμών διαμεσολάβησης στην παροχή υπηρεσιών διαμονής και εν γένει του ηλεκτρονικού επιχειρείν.

¢ 155 υποθέσεις έρευνας, οι οποίες αφορούν απάτη στον ΦΠΑ ενδοκοινοτικών συναλλαγών.

Ανεξάρτητα από την προτεραιοποίησή τους ή μη, ελέγχονται:

¢ Υποθέσεις πολυμερών ελέγχων που διενεργούνται από ελληνικές και αλλοδαπές φορολογικές Αρχές.

¢ Ερευνες – έλεγχοι κατόπιν εντολής του διοικητή της ΑΑΔΕ ή του προϊσταμένου της Γενικής Διεύθυνσης Φορολογικών Λειτουργιών (ΓΔΦΛ).

¢ Υποθέσεις έρευνας που προέκυψαν από εισαγγελικές παραγγελίες κατόπιν αιτήματος των ΥΕΔΔΕ.

¢ Ερευνες για τις οποίες έχει διαβιβαστεί ειδική έκθεση ελέγχου λήψης διασφαλιστικών μέτρων στην αρμόδια υπηρεσία, καθώς και έρευνες για τις οποίες έχει διαβιβαστεί έγγραφο για τη δέσμευση τραπεζικών λογαριασμών και περιουσιακών στοιχείων.

¢ Προτεραιοποιημένες έρευνες, οι οποίες διαβιβάζονται από επιχειρησιακή δομή (ΥΕΔΔΕ), λόγω διενέργειας ελέγχου από την ΥΕΔΔΕ υποδοχής, για τις ίδιες οντότητες και για επικαλυπτόμενες φορολογικές περιόδους, ανεξαρτήτως φορολογικού αντικειμένου.

¢ Ερευνες – έλεγχοι οι οποίες βρίσκονται σε στάδιο σύνταξης έκθεσης ελέγχου.

¢ Υποθέσεις που αφορούν διενέργεια μερικών επιτόπιων στοχευμένων ελέγχων, καθώς και λοιπών ελέγχων πρόληψης για τη διαπίστωση της εκπλήρωσης των φορολογικών υποχρεώσεων, της τήρησης των βιβλίων και της έκδοσης των φορολογικών στοιχείων, σύμφωνα με τις ισχύουσες διατάξεις, για φορολογούμενους που ασκούν οποιαδήποτε επιχειρηματική δραστηριότητα ή διακινούν αγαθά.