«Γκαζώνουν« στα δάνεια οι τράπεζες: Ρυθμός πολύ πάνω από την ευρωζώνη | Ειδησεις

Αύξηση ενεργητικού κατά 6% το γ’ τρίμηνο 2024, ενώ οι τράπεζες της ευρωζώνης έμειναν στο 0,47%. Γρήγοροι ρυθμοί στα επιχειρηματικά δάνεια. Τι δείχνουν τα στοιχεία του SSM για αποδοτικότητα, κεφάλαια και NPEs.

Κόντρα στην εδραιωμένη αντίληψη ότι οι ελληνικές τράπεζες «δεν δίνουν δάνεια» κινούνται τα στοιχεία του Ενιαίου Εποπτικού Μηχανισμού της ΕΚΤ, που δείχνουν ότι ο ρυθμός αύξησης του ενεργητικού των ελληνικών τραπεζών είναι σχεδόν 13 φορές ταχύτερος από τον μέσο όρο της ευρωζώνης. Την ίδια ώρα, τα στοιχεία της Τράπεζας της Ελλάδος δείχνουν έντονη επιτάχυνση της χορήγησης δανείων στις επιχειρήσεις μέσα στο 2024.

Ειδικότερα, σύμφωνα με τα στοιχεία του SSM, το ενεργητικό των 109 συστημικών τραπεζών της ευρωζώνης αυξήθηκε μόλις κατά 0,47% στο τέλος του γ’ τριμήνου 2024, σε σχέση με το αντίστοιχο τρίμηνο του 2023 (στα 26,90 τρισ. ευρώ από 26,78 τρισ. ευρώ). Την ίδια περίοδο, το ενεργητικό των τεσσάρων συστημικών τραπεζών της Ελλάδας αυξήθηκε, κυρίως χάρη στην αύξηση του χαρτοφυλακίου δανείων, κατά 6% (στα 325,7 δισ. από 307,2 δισ.) , σύμφωνα με το business daily και τον Νώντα Χαλδούπη

Την αλλαγή σκηνικού στα δάνεια, με αύξηση των χορηγήσεων στις επιχειρήσεις και με βελτίωση των συνθηκών χρηματοδότησης για τις μικρομεσαίες επισήμανε χθες και ο διοικητής της Τράπεζας της Ελλάδος (συνέντευξη στον ΣΚΑΪ).

Όπως τόνισε ο Γιάννης Στουρνάρας, «τα τελευταία δυο – τρία χρόνια η πιστωτική επέκταση των τραπεζών έχει μεγαλώσει πολύ. Πράγματι τη μερίδα του λέοντος την παίρνουν μεγάλες επιχειρήσεις, οι μικρομεσαίες διαμαρτύρονται. Βέβαια οι τράπεζες έχουν κι αυτές τις αιτιάσεις τους, λένε ότι πολλές μικρομεσαίες δεν είναι αυτό που λένε bankable, δηλαδή δεν παρουσιάζουν ισολογισμούς σωστούς, κάνουν μεγάλη φοροδιαφυγή. Η αλήθεια είναι κάπου στη μέση. Βεβαίως, τα τελευταία χρόνια, με το Ταμείο Ανάκαμψης και Ανθεκτικότητας, με την Αναπτυξιακή Τράπεζα, με την Ευρωπαϊκή Τράπεζα Επενδύσεων έχουν βελτιωθεί πολύ οι συνθήκες χρηματοδότησης και των μικρομεσαίων επιχειρήσεων. Δηλαδή, αυτήν τη στιγμή νέα δάνεια δίνουν οι τράπεζες σε μικρομεσαίες επιχειρήσεις».

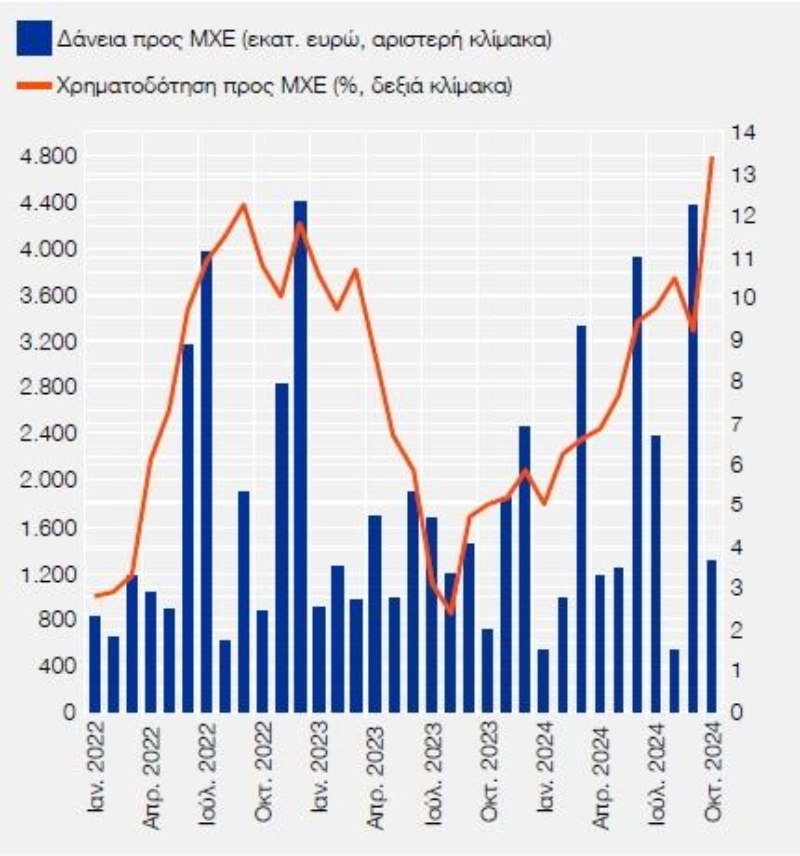

Τα στοιχεία της Τράπεζας της Ελλάδος (έκθεση για τη Νομισματική Πολιτική) δείχνουν επιτάχυνση των χορηγήσεων στις Μη Χρηματοπιστωτικές Επιχειρήσεις. «Ο ετήσιος ρυθμός μεταβολής των τραπεζικών δανείων προς τις ΜΧΕ το δεκάμηνο Ιανουαρίου-Οκτωβρίου 2024 ενισχύθηκε και διαμορφώθηκε κατά μέσο όρο σε 8,5%, έναντι μέσης τιμής 6,5% το 2023. Το δεκάμηνο, η μέση μηνιαία καθαρή ροή τραπεζικής χρηματοδότησης προς ΜΧΕ ήταν 590 εκατ. ευρώ, έναντι 43 εκατ. ευρώ το ίδιο διάστημα του 2023», σημειώνει η ΤτΕ.

Και προσθέτει ότι «η μέση μηνιαία ακαθάριστη ροή τραπεζικών δανείων καθορισμένης διάρκειας (τακτής λήξης) προς τις ΜΧΕ την περίοδο Ιανουαρίου-Οκτωβρίου 2024 ανήλθε σε 2,0 δισεκ. ευρώ (έναντι 1,3 δισεκ. ευρώ το δεκάμηνο του 2023). Η αντίστοιχη ροή δανείων προς τις ΜμΕ (451 εκατ. ευρώ) αυξήθηκε κατά 24,7% το δεκάμηνο του 2024 έναντι του ίδιου διαστήματος του 2023».

Επιπλέον, «το μέσο μηνιαίο υπόλοιπο της τραπεζικής χρηματοδότησης χωρίς καθορισμένη διάρκεια (δηλ. των πιστωτικών γραμμών και άλλων διευκολύνσεων) προς τις ΜΧΕ αυξήθηκε κατά 9,6% το δεκάμηνο του 2024 σε σύγκριση με το δεκάμηνο του 2023».

Τραπεζική χρηματοδότηση και δάνεια με καθορισμένη διάρκεια προς ΜΧΕ (Ιαν. 2022 – Οκτ. 2024).

Ακαθάριστη ροή δανείων τακτής λήξης, ετήσιος ρυθμός μεταβολής της χρηματοδότησης

Βελτιωμένη είναι η εικόνα και στα δάνεια των νοικοκυριών, παρότι παραμένει αρνητική η πιστωτική επέκταση. «Ο μέσος ετήσιος ρυθμός μεταβολής των τραπεζικών δανείων προς τα νοικοκυριά έγινε λιγότερο αρνητικός τους πρώτους δέκα μήνες του 2024 (-1,1%) σε σύγκριση με τη μέση τιμή του 2023 (-2,4%). Αυτή η εξέλιξη οφείλεται αφενός στα στεγαστικά δάνεια, τα οποία κατέγραψαν μειωμένο ρυθμό συρρίκνωσης, και αφετέρου στην καταναλωτική πίστη, ο ρυθμός μεταβολής της οποίας ήταν θετικός και συνέχισε να επιταχύνεται».

Θα συνεχιστεί η επιτάχυνση

Η ΤτΕ εκτιμά ότι «ο ετήσιος ρυθμός ανόδου της χρηματοδότησης προς τις ΜΧΕ αναμένεται να παραμείνει σε υψηλά επίπεδα. Η αύξηση του ΑΕΠ εκτιμάται ότι θα συνεχίσει να στηρίζει την πιστωτική επέκταση, ενώ αρνητικά θα εξακολουθήσει να επιδρά το υψηλό επίπεδο των τραπεζικών επιτοκίων δανεισμού κατά τους αμέσως επόμενους μήνες.

Επίσης, η θετική συμβολή στις τραπεζικές πιστώσεις από τη συμμετοχή των τραπεζών στη συγχρηματοδότηση επενδυτικών σχεδίων τα οποία εντάσσονται στον Μηχανισμό Ανάκαμψης και Ανθεκτικότητας (RRF) προβλέπεται να ενισχυθεί, καθώς η αξία των ήδη συνομολογηθεισών συμβάσεων είναι ήδη υψηλή, επειδή θα αναμένονται περισσότερες εκταμιεύσεις δανείων υπό την προϋπόθεση βέβαια ότι θα επιταχυνθεί και η υλοποίηση των σχετικών επενδυτικών σχεδίων.

Τέλος, αναμένεται να διατηρηθεί η θετική επίδραση στην πιστωτική επέκταση από τους πόρους χρηματοδότησης εκ μέρους των πιστωτικών ιδρυμάτων και του Ομίλου ΕΤΕπ που θα διοχετευθούν στο πλαίσιο του Εταιρικού Συμφώνου Περιφερειακής Ανάπτυξης (ΕΣΠΑ) 2021-2027, καθώς και από τα κονδύλια που διαχειρίζεται η Ελληνική Αναπτυξιακή Τράπεζα».

Πάντως, οι ελληνικές τράπεζες έχουν ακόμη πολύ δρόμο μέχρι να αξιοποιήσουν αποδοτικά, μέσω χορηγήσεων, τη ρευστότητα που συγκεντρώνουν, κυρίως από τις καταθέσεις. Είναι χαρακτηριστικό ότι, ενώ στην ευρωζώνη κατά μέσο όρο ο δείκτης δανείων προς καταθέσεις διαμορφώθηκε στο 101,99%, στην Ελλάδα ήταν μόλις 59,09%.

Πάνω από τον μέσο όρο οι δείκτες αποδοτικότητας

Τα στοιχεία γ’ τριμήνου του SSM επιβεβαιώνουν, εξάλλου, ότι οι ελληνικές τράπεζες παρουσιάζουν καλύτερες επιδόσεις από τον μέσο όρο της ευρωζώνης στους πέντε βασικούς δείκτες αποδοτικότητας που παρακολουθεί η ΕΚΤ.

Όπως φαίνεται στον πίνακα, το καθαρό περιθώριο επιτοκίου είναι περίπου διπλάσιο, ο δείκτης κόστους προς έσοδα διαμορφώνεται περίπου 20% χαμηλότερα από τον μέσο όρο της ευρωζώνης, ενώ ακόμη και στο κόστος κινδύνου, που ήταν ασθενές σημείο για τις ελληνικές τράπεζες στο παρελθόν, οι επιδόσεις τους είναι λίγο καλύτερες από τον μέσο όρο της ευρωζώνης. Αρκετά υψηλότερα από τον μέσο όρο διαμορφώνονται οι δείκτες απόδοσης κεφαλαίου και ενεργητικού.

Σημειώνεται ότι ο δείκτης του καθαρού επιτοκιακού περιθωρίου είναι υψηλός στην Ελλάδα, αλλά υπάρχουν και τραπεζικά συστήματα με υψηλότερους δείκτες: Λετονία (3,69%), Σλοβενία (3,61%), Εσθονία (3,56%) και Λιθουανία (3,53%). Μόνο σε τέσσερα κράτη-μέλη τα συστημικά πιστωτικά ιδρύματα είχαν χαμηλότερο του μέσου όρου επιτοκιακό περιθώριο και συγκεκριμένα στη Γαλλία (0,89%), τη Γερμανία (1,11%), το Βέλγιο (1,44%) και την Ολλανδία (1,51%).

Οι πηγές κερδών: Τι συμβαίνει με τόκους και προμήθειες

Τα στοιχεία του SSM αναδεικνύουν σοβαρές διαφοροποιήσεις των ελληνικών τραπεζών στη διάρθρωση των εσόδων τους σε σχέση με τους μέσους όρους στην ευρωζώνη.

Οι 109 συστημικές τράπεζες της ευρωζώνης είχαν καθαρά κέρδη 141,72 δισ. ευρώ και οι ελληνικές 3,51 δισ. ευρώ. Όμως, οι ελληνικές τράπεζες άντλησαν πολύ μικρότερο ποσοστό των εσόδων τους από προμήθειες (17,47% στην Ελλάδα, έναντι 28,47% στην ευρωζώνη), καθώς υστερούν σε έσοδα προμηθειών από υπηρεσίες υψηλής προστιθέμενης αξίας (asset management, bancassurance κ.α) και βασίζονται περισσότερο σε προμήθειες από καθημερινές συναλλαγές.

Πολύ μεγαλύτερο ποσοστό των λειτουργικών τους εσόδων σε σχέση με τις τράπεζες της ευρωζώνης αντλούν οι ελληνικές τράπεζες από τα έσοδα τόκων: 78,31% στην Ελλάδα, 59,19% στην ευρωζώνη. Επίσης, υστερούν και στα έσοδα από συναλλαγές και επενδύσεις, καθώς το ποσοστό αυτών των εσόδων για τις τράπεζες της ευρωζώνης είναι σχεδόν 8%, έναντι 1,14% για τις ελληνικές.

Τα κεφάλαια και τα «κόκκινα» δάνεια

Θεαματική είναι η βελτίωση της εικόνας των ελληνικών τραπεζών σε δύο τομείς όπου υστερούσαν μέχρι πρόσφατα σοβαρά, λόγω της μεγάλης οικονομικής κρίσης, την κεφαλαιακή επάρκεια και τα «κόκκινα» δάνεια.

Σε ό,τι αφορά τον βασικό δείκτη κεφαλαιακής επάρκειας, CET1, οι ελληνικές τράπεζες βρέθηκαν πάνω από τον μέσο όρο της ευρωζώνης (15,72%), με τον δείκτη τους να διαμορφώνεται σε 16,15%. Βεβαίως, αδυναμία των τραπεζών αποτελεί η υψηλή συμμετοχή αναβαλλόμενων φορολογικών απαιτήσεων στο κεφάλαιό τους, αλλά οι διοικήσεις πρόσφατα ανακοίνωσαν σχέδια δραστικής επιτάχυνσης της απόσβεσης των DTS’s.

Στα «κόκκινα» δάνεια, παρατηρείται ότι έχουν υποχωρήσει στο 3,17% το γ’ τρίμηνο 2024, από 5,16% το αντίστοιχο τρίμηνο του 2023, ενώ στην ευρωζώνη κατά μέσον όρο αυξήθηκαν οριακά, στο 2,31%. Οι ελληνικές τράπεζες έχουν αρκετά υψηλότερο δείκτη κάλυψης των μη εξυπηρετούμενων δανείων με προβλέψεις, που έφθανε το 45,7%, έναντι 39,91%.

Διαβάστε όλες τις τελευταίες Ειδήσεις από την Ελλάδα και τον Κόσμο

Source link