Στην «παγίδα» του φόρου κληρονομιάς πιάνονται ακόμη και όσοι κληρονομούν ποσά τα οποία αφορούν αυξήσεις μισθού ή σύνταξης που δικαιούνταν ο θανών πριν από τον θάνατό του, ενώ αντίθετα οι καταθέσεις σε κοινό τραπεζικό λογαριασμό είναι αφορολόγητες. Στην περίπτωση που ο θανών είχε αφήσει απλήρωτους φόρους, τα χρέη εκπίπτουν από την αξία της κληρονομιαίας περιουσίας, χωρίς αυτό να σημαίνει ότι οι κληρονόμοι απαλλάσσονται από τις οφειλές του θανόντος στην Εφορία.

Η ΑΑΔΕ, με έναν νέο οδηγό, ξεκαθαρίζει τις γκρίζες ζώνες στη φορολογία των κληρονομιών, οι οποίες πολλές φορές αποτελούν πεδίο προστριβών μεταξύ των κληρονόμων.

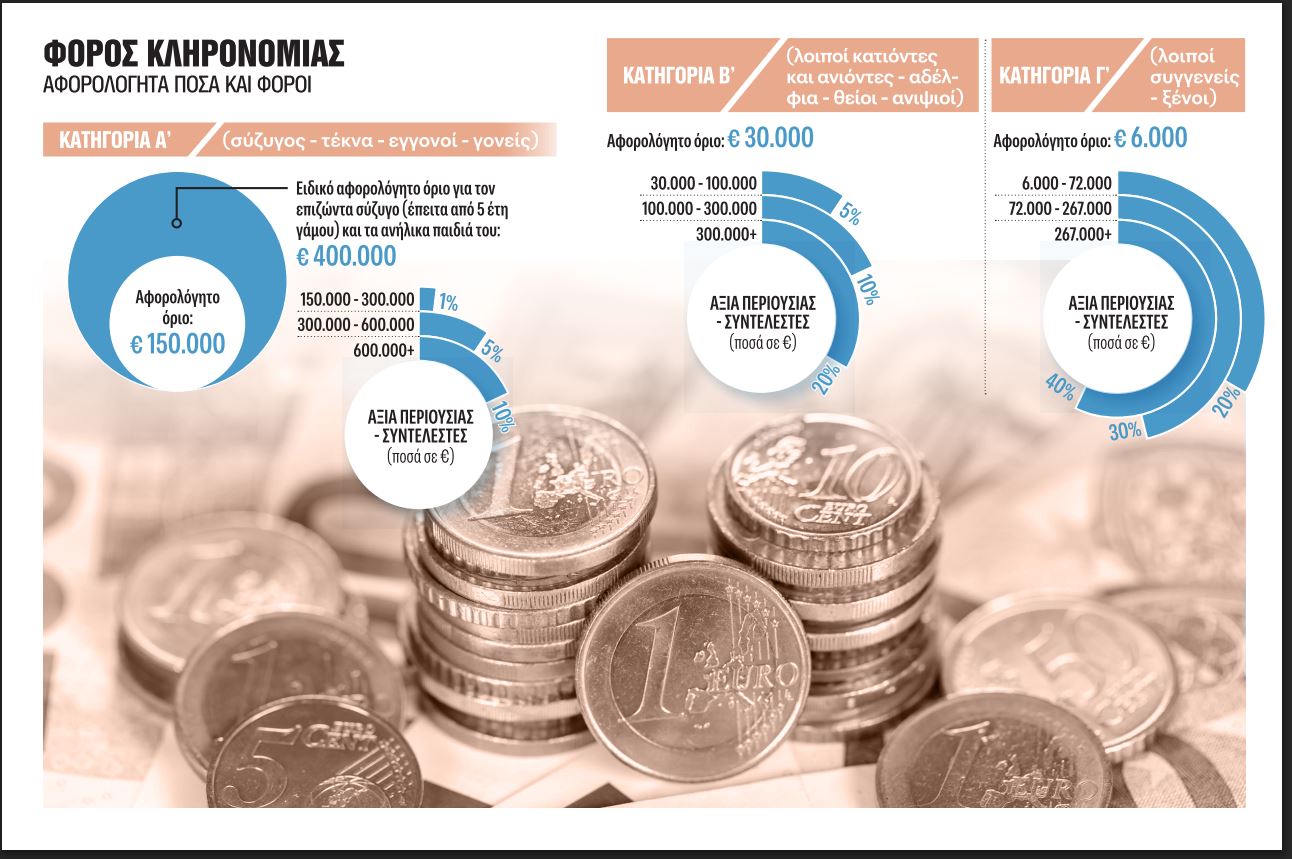

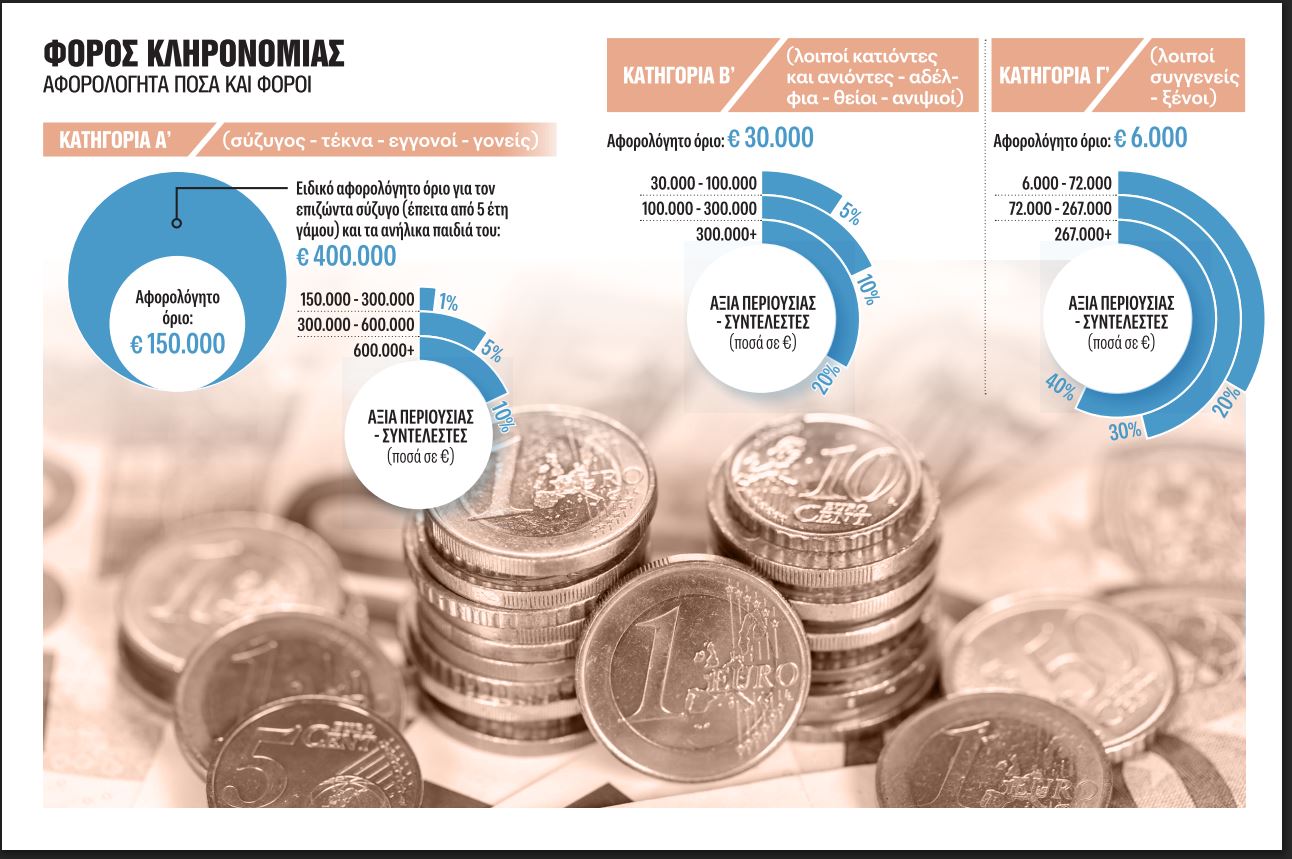

Ο φόρος κληρονομιάς επιβάλλεται σε κάθε περιουσία που αποκτάται αιτία θανάτου, βρίσκεται στην Ελλάδα και ανήκει σε ημεδαπούς ή σε αλλοδαπούς, καθώς και στην κινητή περιουσία που βρίσκεται στο εξωτερικό και ανήκει σε έλληνα υπήκοο που έχει την κατοικία του οπουδήποτε ή σε αλλοδαπό υπήκοο που έχει την κατοικία του στην Ελλάδα.

Nαι, αποτελούν κληρονομιαίο στοιχείο, και ως εκ τούτου υπάγονται σε φόρο κληρονομιάς ποσά που αφορούν αυξήσεις μισθού ή σύνταξης θανόντος προσώπου και αναφέρονται σε προγενέστερο του θανάτου του χρονικό διάστημα, καταβάλλονται δε στους κληρονόμους αυτού.

Ναι, οφείλεται φόρος κληρονομιάς, αν η κτήση ή μεταβίβαση με επαχθή αιτία της ψιλής κυριότητας αυτών και η κτήση της επικαρπίας ή η παρακράτησή της έγιναν από 2 Απριλίου 1980. Στις περιπτώσεις αυτές θεωρείται ότι η επικαρπία περιέρχεται στον κατά τον χρόνο της συνένωσης ψιλό κύριο από τον επικαρπωτή αιτία θανάτου και η αξία αυτής προσδιορίζεται στην αξία της πλήρους κυριότητας, μετά την αφαίρεση από αυτή του τμήματος της αξίας που αναλογεί στο ποσοστό για το οποίο ο ψιλός κύριος είχε υπαχθεί σε φόρο κατά την απόκτηση της ψιλής κυριότητας. Δηλαδή ο ψιλός κύριος που μετά τον θάνατο του επικαρπωτή καθίσταται πλήρης, φορολογείται για τα υπόλοιπα δέκατα, για τα οποία δεν είχε φορολογηθεί κατά την αγορά της ψιλής κυριότητας. Για τον προσδιορισμό του φόρου λαμβάνονται υπόψη οι αξίες και τα αφορολόγητα ποσά του χρόνου θανάτου του επικαρπωτή. Προϋπόθεση εφαρμογής της διάταξης αποτελεί η ταυτόχρονη – με επαχθή αιτία – κτήση ψιλής κυριότητας και επικαρπίας (ή η κτήση της ψιλής κυριότητας με ταυτόχρονη παρακράτηση της επικαρπίας).

Σε αυτήν την περίπτωση ο κύριος του ακινήτου θα φορολογηθεί ως ψιλός κύριος.

Οχι, δεν φορολογούνται.

Πώς υπολογίζεται η αξία των εισηγμένων στο χρηματιστήριο μετοχών, ομολογιών, ιδρυτικών τίτλων κ.λπ. στη φορολογία των κληρονομιών;

Ως αξία των εισηγμένων στο χρηματιστήριο μετοχών, ομολογιών και λοιπών εμπορικών τίτλων λαμβάνεται η αξία της προηγούμενης ημέρας του χρόνου γένεσης της φορολογικής υποχρέωσης.

Ναι. Οι κληρονόμοι με το ευεργέτημα της απογραφής υποχρεούνται στην υποβολή δήλωσης φόρου κληρονομιάς και στην καταβολή του φόρου που μπορεί να προκύψει.

Αυτός που καθίσταται κληρονόμος έπειτα από αποποίηση οφείλει τον φόρο, τον οποίο θα κατέβαλλε ο αποποιηθείς κατά την επαγωγή της κληρονομιάς προς αυτόν, εφόσον ο φόρος αυτός είναι μεγαλύτερος, εκτός αν κληρονόμος έπειτα από αποποίηση είναι ΝΠΔΔ, δήμοι, νομικά πρόσωπα ιδιωτικού δικαίου μη κερδοσκοπικού χαρακτήρα κ.λπ.

Η σύμβαση ασφάλειας ζωής δεν θεωρείται ούτε δωρεά εν ζωή ούτε δωρεά αιτία θανάτου, αλλά θεωρείται, κατά πλάσμα δικαίου, από τον φορολογικό νόμο και φορολογείται ως δωρεά και εξαρτάται από την αναβλητική αίρεση του θανάτου του κληρονομουμένου. Για τον λόγο αυτό θα πρέπει να συνυπολογίζεται στην αιτία θανάτου κτήση. Σε περίπτωση δε που καταβάλλεται αποζημίωση η οποία προέρχεται από περισσότερα συμβόλαια ασφάλειας ζωής του δικαιοπαρόχου, τότε τα ποσά αυτά συνυπολογίζονται αθροιστικά στην αιτία θανάτου κτήση.

Από την αξία της κληρονομιαίας περιουσίας και από κάθε μερίδα κατ’ αναλογία, εφόσον δεν ορίζεται διαφορετικά από τον διαθέτη, εκπίπτουν τα χρέη του κληρονομουμένου από φόρους, τέλη ή άλλα δικαιώματα προς το Δημόσιο, δήμους και κοινότητες ή νομικά πρόσωπα δημοσίου δικαίου, έστω και αν ο τίτλος, στον οποίο στηρίζεται η βεβαίωση αυτών, έγινε οριστικός και τελεσίδικος μετά τον θάνατο του κληρονομουμένου.

Απαλλάσσεται από τον φόρο κληρονομιών (αλλά όχι και από την υποχρέωση υποβολής δήλωσης) η κινητή περιουσία που βρίσκεται στην αλλοδαπή έλληνα υπηκόου που είναι αποδεδειγμένα εγκατεστημένος σε αυτή για τουλάχιστον 10 χρόνια. Δεν περιλαμβάνονται στην απαλλαγή αυτή περιουσίες δημοσίων υπαλλήλων, στρατιωτικών και υπαλλήλων επιχειρήσεων που εδρεύουν στην Ελλάδα, εφόσον τα πρόσωπα αυτά εγκαταστάθηκαν στην αλλοδαπή λόγω της ιδιότητάς τους αυτής.

Η χρηματική κατάθεση σε τράπεζα σε ευρώ ή σε ξένο νόμισμα στο όνομα δύο ή περισσότερων δικαιούχων από κοινού, καθώς και οι κοινοί λογαριασμοί λοιπών χρηματοπιστωτικών προϊόντων της ημεδαπής ή της αλλοδαπής, ανεξάρτητα από την κατοικία των συνδικαιούχων, μετά τον θάνατο οποιουδήποτε εξ αυτών, για όλους τους επιζώντες συνδικαιούχους, στους οποίους περιέρχεται αυτοδίκαια, και μέχρι τον τελευταίο από αυτούς, απαλλάσσεται από τον φόρο κληρονομιάς. Η απαλλαγή αυτή ωστόσο δεν ισχύει για χρηματικές καταθέσεις και λογαριασμούς που τηρούνται σε μη συνεργάσιμα στον φορολογικό τομέα κράτη και σε κράτη που δεν έχουν συνάψει και δεν εφαρμόζουν με την Ελλάδα σύμβαση διοικητικής συνδρομής στον φορολογικό τομέα ή δεν έχουν υπογράψει και δεν εφαρμόζουν με την Ελλάδα την Πολυμερή Συμφωνία Αρμόδιων Αρχών για την Αυτόματη Ανταλλαγή Πληροφοριών Χρηματοοικονομικών Λογαριασμών.

Κατά κανόνα υπόχρεος για την υποβολή δήλωσης φόρου κληρονομιάς είναι ο κληρονόμος ή ο κληροδόχος ή ο νόμιμος αντιπρόσωπός του. Αλλοι υπόχρεοι κατά περίπτωση είναι ο εκτελεστής διαθήκης, ο σύνδικος της πτώχευσης, οι κληρονόμοι του υπόχρεου σε δήλωση, εφόσον αυτός απεβίωσε κ.λπ.